SWOT分析、事業再構築、経営承継可視化コンサルタントの嶋田です。

KPI監査を行う場合、よくある質問は

「KPIの設定はどこまで細かくすればいいのか?」

ということです。」

KPI監査のモニタリングが上手くいかない背景に「KPI設定が大き過ぎる」ことがあります。

KPIの設定が大きければ、アクションプランも概念的になり、モニタリングが機能しにくくなるのです。

では、今回はKPI設定のコツをご紹介しましょう。

SWOT分析、事業再構築、経営承継可視化コンサルタントの嶋田です。

KPI監査を行う場合、よくある質問は

「KPIの設定はどこまで細かくすればいいのか?」

ということです。」

KPI監査のモニタリングが上手くいかない背景に「KPI設定が大き過ぎる」ことがあります。

KPIの設定が大きければ、アクションプランも概念的になり、モニタリングが機能しにくくなるのです。

では、今回はKPI設定のコツをご紹介しましょう。

SWOT分析、事業再構築、経営承継可視化コンサルタントの嶋田です。

KPI監査を推奨していると、こんな質問がきます。

「KGI(重要目標達成指標)とKSF(重要成功要因)、KPI(重要業績指標)の関係が今いち理解していない。

どう考えて、それぞれ紐づけしていけばいいのか?」

ここで誤解が生まれるのは、指標設定についてWeb上の情報が錯そうして、「何が正しいのか不明」だからです。

そこで、中小零細企業にKPI監査を進める上でKGI,KSF、KPIの関係性と中身についてポイントを解説します。

SWOT分析、事業再構築、経営承継可視化コンサルタントの嶋田です。

KPI監査を行う際、どのKSF(重要成功要因)にフォーカスするかで、KPI(重要業績指標)の内容も変わってきます。

監査担当者が、経営者に対して

「御社の業績に直結するKSF(重要成功要因)って何ですか?」

と一般的な質問をしても、こちらが求めるKSFは返ってきません。

それは、経営者自身がKPI監査の体系図を理解していないからです。

恐らく、上記の質問をすると

●人材がいれば、もっと顧客を回れるのに

●開発の時間が取れれば、売上は増えるのに

●もっと管理職がしっかりすれば…

等、KSFになりにくい言葉が返ってきます。

そこで、具体的なKSFを聞き出しKPIを設定するには、2つのアプローチが必要です。

その一つは「クロスSWOT分析からの積極戦略」をKSFとKPIにするケース

もう一つは「業界固有の業績の公式」からKSF、KPIを引っ張ってくるケースです。

KPI監査では、大きく2つのアプローチからKSF(重要成功要因)をピックアップし、その行動プロセスの指標としてKPI(重要業績評価指標)を設定、そしてその行動結果と共にモニタリングしていきます。

このアプローチの仕方を今回は特別に公開します。

このフレームに沿った論理的落とし込みの深堀質問でその中小企業固有のKSF⇒KPI⇒行動プロセスを複数出していくのです。

SWOT分析、事業再構築、経営承継可視化コンサルタントの嶋田です。

最近、企業の「強み」を見直すことが増えてきました。

その理由は「売上改善に手っ取り早い」からです。

いろいろな分析やマーケティング企画、販促などを駆使しても、多くの中小零細企業ではこの不況の入り口にある国内で、一気に売上が上がることは難しいもの。

しかも、その対策が「弱み部分」を何とか頑張らせようとしているからなおさらだ。

だがもともと「強みのリソース」を使って、その「強みが発揮できるマーケット」に集中キャンペーンをすれば、何らかの反応があり、受注強化につながるはず。

では、「強みをKPI化する」とはどういう事でしょうか。

SWOT分析、KPI監査、採用サイト、事業承継「見える化」コンサルタントの嶋田です。

これからの経営顧問や、税理士が行うMAS監査の業績向上コンサルティングは「売上利益の結果」ではなく、その行動プロセスの数値目標である「KPI(重要業績評価指標)」が主流になりそうです。

何故なら、このVUCA(Volatility(変動性)、Uncertainty(不確実性)、Complexity(複雑性)、Ambiguity(曖昧性))の時代に、売上利益の成長拡大の先行きが見えず、どんな手を打っても業績改善が難しい中小企業が増えます。

だから「売上改善」「利益拡大」「赤字脱却」を請け負っても結果を出せず、クレームやトラブルになる事も増えていきます。

しかも、特別のノウハウやスキルのないコンサルタントや会計事務所が経営指導しても、そう簡単に業績結果が出ない中小零細企業が圧倒的に多い。

今こそ、経営顧問を狙うコンサルタントや中小企業診断士、MAS監査を増やしたい会計事務所は経営支援のスタイルを変える必要があります。

SWOT分析、KPI監査、採用サイト、事業承継「見える化」コンサルタントの嶋田です。

先日、クライアントである大阪の会計事務所でその顧問先の金属加工業の経営者を招き、所長、税理士、監査担当者と先方の経営者、後継者で「KPI監査の為のKPI設定とアクションプラン」の作成を半日かけて行いました。

目的は監査担当者が「月次監査の際に収支の予実チェックだけでなく、収支結果につながる「行動プロセスを指標化」したKPI(重要業績指標)をモニタリングする仕組みにする為」です。

この会計事務所では「SWOT分析」「根拠ある経営計画書」「KPI監査」「事業承継10か年カレンダー」の4つのノウハウをMAS監査の差別化にすることを今後展開していきます。

その為に実際の経営者とのやり取りを体感し、一緒になって4つのノウハウと事例を積み上げて、それを事務所のノウハウ書籍(事務所指導マニュアル)として出版し、そのノウハウでMAS業務を顧問先や新規先に提供していく予定です(私が全体の監修と事例の為のコンサル協力)

執筆者は所長だけでなく、幹部監査担当者の名入りで世に出ていきます(幹部のブランディングに一役買います)

既に「クロスSWOT分析」「事業承継10か年カレンダー」の公開コンサルは済んでおり、今回は「KPI監査の為のKPI設定とアクションプランづくり」だった訳です。

実際のこのコンサルティングを受けた金属加工業の経営者、後継者は

「収益改善に不安があったが、このKPI設定で展望が開けた。自分の頭にあった潜在的な思いが固有名詞と数字が論理的に明らかになったので、会社に帰って社員幹部に説明して、経営強化していきたい」と。

本来私たちが主導する「KPI監査の為のKPI設定」は「クロスSWOT分析からの誘導」と「業界の公式からの誘導」が多いですが、今回は「ボトルネックと強み」からのアプローチにしました。

その理由は「下請けの加工業者である事」「価格決定権のある開発が難しい事」などが理由でした。

そして実際のコンサル風景を半日見ていた税理士や監査担当者からも

「自分達もこの顧問先の業績改善の道筋が分からず、月次監査でも同じ話題の繰り返しで、忸怩たる思いだった。しかしKPI設定とアクションプランがでたので、今後はKPI監査に軸足が移せる。ここまで具体的に論理的にKPIを掘り下げる事初めて見た。経営者も喜び、本当に良かった」と。

今回の「KPI監査の為とKPI設定とアクションプランづくり」は、「業績阻害要因」=弱みや課題と「強み」からKSF(重要成功要因)を引き出し、それを行動指標化する「KPI」とモニタリング可能な段階的アクションプラン作成までが、目標でした。

では実際にどうやって誘導し、作成したのか?

KPI監査を推進する中で、KPIを実行したかどうか、その結果を人事評価に反映するのかどうか、こういう議論になる事が増えました。

KPI監査では、KSF(重要成功要因)の行動数量をKPIにしてその結果をモニタリングします。

そのモニタリングで、すべての企業の幹部や社員が確実に行動して、プロセスを踏んでくれれば確実に成果は出ます。

しかし、現実には「決めたKPIや行動プロセスを守らない」幹部がいます。

そういう場合、「人事評価」でその貢献度や努力を評価せざるを得ません。

そこでKPI監査から、KPI人事評価につなげる方法とフレームを解説します。

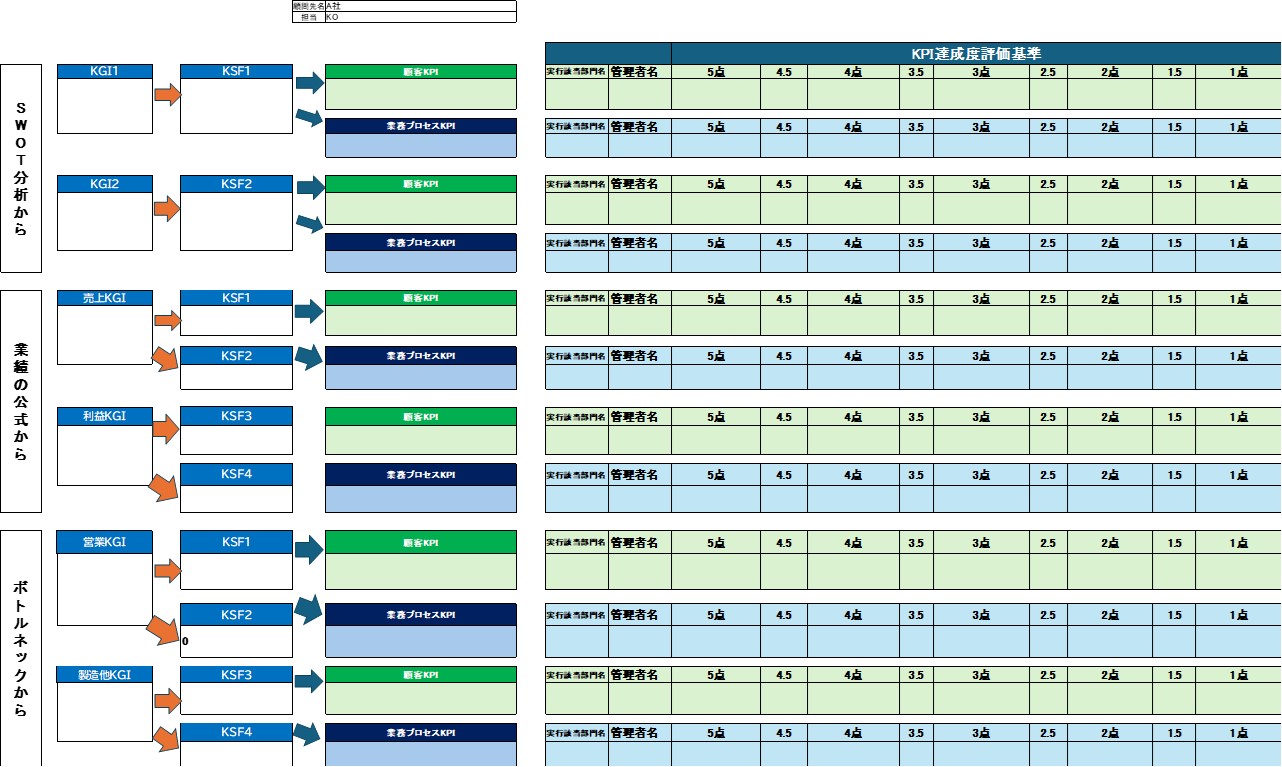

KPI監査ではSWOT分析、業績の公式、ボトルネックからKSF(重要成功要因)を見出し、それを行動数量で指標化したKPI(重要業績評価指標)に設定しています。

このKPIは業績改善の行動プロセスなので、KPIを確実にクリアする事と業績改善は比例するという考え方です。

実際のKGI,KSF,KPI体系図を見て貰うと、下記にような図表になります。

それぞれにKSFと顧客視点KPI、業務プロセス視点KPIがあります。

このKPIは具体的な目標指標が決められ、自ずと誰がどの部門がコミットするかもはっきりしています。

ここでそれぞれのKSF、KPIの設定では社長だけでなく、役員幹部、部門長も交えて検討する必要があります。

私達が行うのはこのフレームに沿って、コーチングとファシリテーションをしながら、部門長本人に発言を促し、本人にKPI目標を言ってもらうよう誘導します。

決して、社長やコンサルタントがトップダウンで「このKPIをやれ」と指示はしません。

この手のトップダウンの指示では、部門長も「言わされ感」 「やらされ感」が残り、自らコミットメントが弱くなる傾向があるからです。

KPI目標は特定個人の人事評価に使うより、部門長の業績評価に使う方が理にかなっています。

部門長のマネジメントや想いの強さで、メンバーが行動し、その努力の結果、KPI目標が達成されるからです。

業種によっては、営業マン個人の評価にKPIを設定する事もありますが。

各カテゴリー(SWOT、業績の公式、ボトルネック)からKPIが設定されたら、各KPI達成度の採点基準を決めます。

これも幹部部門長に決めさせます。

各KPIの達成度を1~5点に基準をそれぞれ決めます。

この基準も部門長に決めてもらいます。

各点数の意味合いは

3点・・普通に良い。KPIの最低限の目標はクリアしている数量

2点・・不足。KPIの最低限の目標もクリアできず、努力不足である

1点・・明らかに問題。KPIの目標も行動もやっているとは言えないレベル

4点・・KPIの目標を完全にクリアし、相当な努力と評価できる

5点・・この期間中、最高のKPIを達成し大きく業績に寄与。

各点数の間の0.5点は「どちらの点数とも言い難い」時使います。

こういう感じの基準で、各KPIの採点基準を作成します。

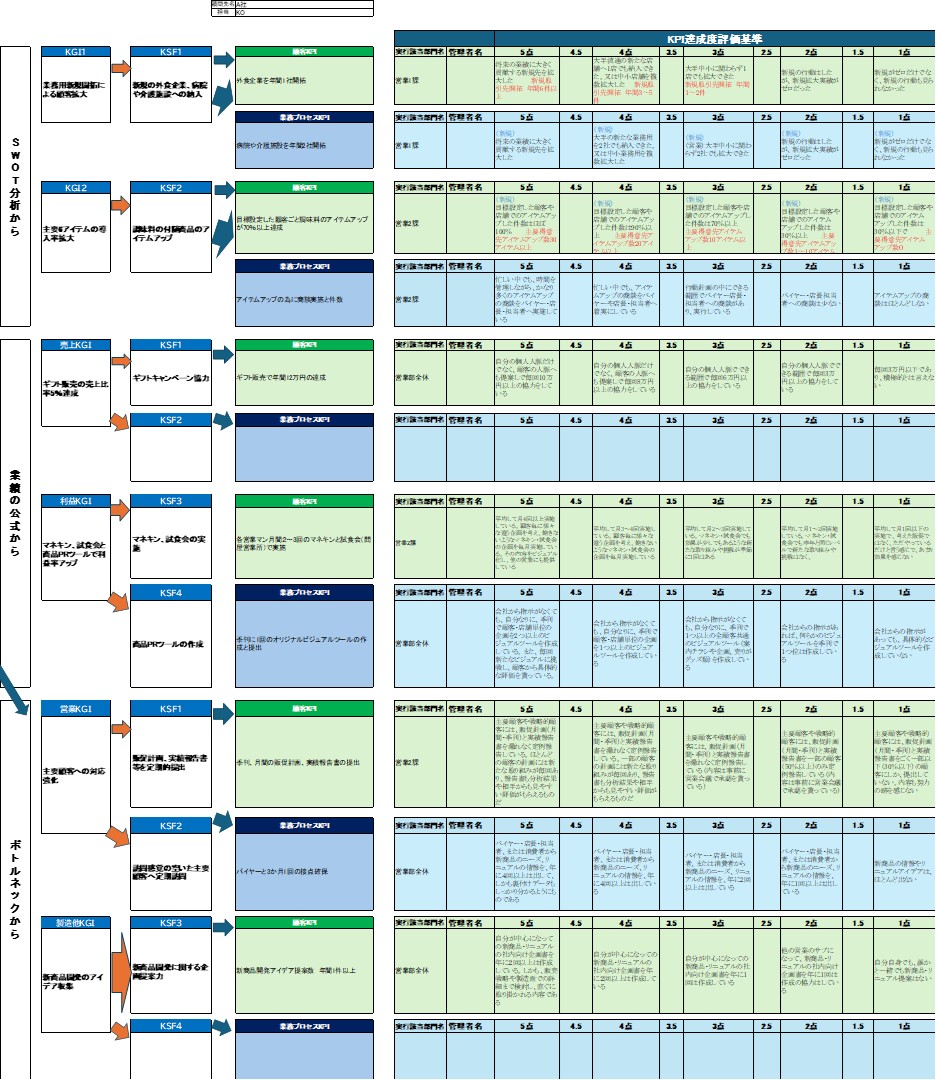

下記はある食品メーカーのKGI,KSF,KPI体系図から、営業部のKPI人事評価項目とその行動採点基準を整理したものです。

これを見ると、営業部の戦略的行動の内容と人事評価が連動し、更にそのKPI人事評価基準が明確なので、判断がしやすい事が分かると思います。

このKPI設定も経営者と営業幹部で行い、その採点基準も営業幹部の意見をベースに、こちらで誘導しながら行いました。

我々が適切に誘導しないと、営業幹部は点数の基準を甘くするか、出来もしない厳しめにするなど、バランスが取れないことが多々発生します。

このKPI人事評価では、「明確な行動数量による点数評価」なので営業マンにも説明しやすい訳です。

KPI監査の為のKPI設定をしモニタリングをしていく過程で、このようなKPI型人事評価を導入し、その配点基準まで部門長や管理者に責任を負わせることで「KPI目標」の周知を図る事ができます。

このKPI人事評価は賞与評価前に、一般の人事評価と共に行い、その点数の比重を決めて総平均点で評価します。

それを最終的には【S,A,B+,B,B‐,C,D】のランク分けして、賞与の部門評価や個人評価の掛け率に反映させるのです。

「これを無料で渡すんですか?」と同業のコンサルタントがビックリしたマニュアルをご提供!各種コンサルティングマニュアルを揃えております。

「こんな実例ノウハウを、こんな価格で売るって正気ですか?」と仲間のコンサルタントがあきれた「コンサルティング現場で活用した実例ノウハウ」があります。クライアントとの面談や会議で、また研修時に「見せるツール」しかも記入実例付きのリアルテンプレートを豊富に掲載。